10月28日,中國(guó)電力企業(yè)聯(lián)合會(huì)發(fā)布《2024年三季度全國(guó)電力供需形勢(shì)分析預(yù)測(cè)報(bào)告》(以下簡(jiǎn)稱“《報(bào)告》”)?!秷?bào)告》顯示,在夏季高溫因素拉動(dòng)下,前三季度,全國(guó)全社會(huì)用電量7.41萬(wàn)億千瓦時(shí),同比增長(zhǎng)7.9%,電力消費(fèi)增速超過(guò)預(yù)期。同時(shí),截至今年9月底,全國(guó)全口徑發(fā)電裝機(jī)容量31.6億千瓦,同比增長(zhǎng)14.1%,其中非化石能源發(fā)電裝機(jī)占總裝機(jī)容量比重進(jìn)一步提升至56.5%。

對(duì)于后續(xù)形勢(shì),《報(bào)告》預(yù)計(jì)2024年迎峰度冬期間全國(guó)電力供需形勢(shì)總體緊平衡。2024年全年全社會(huì)用電量9.9萬(wàn)億千瓦時(shí),同比增長(zhǎng)7%左右,超過(guò)2023年全年增速(6.7%); 2024年全年新投產(chǎn)發(fā)電裝機(jī)4億千瓦左右,新增裝機(jī)以風(fēng)電和太陽(yáng)能發(fā)電為主,部分地區(qū)新能源消納壓力凸顯。

三季度受高溫因素拉動(dòng)顯著

中電聯(lián)數(shù)據(jù)顯示,今年前三季度,全國(guó)全社會(huì)用電量7.41萬(wàn)億千瓦時(shí),同比增長(zhǎng)7.9%。其中,一、二、三季度全國(guó)全社會(huì)用電量同比分別增長(zhǎng)9.8%、6.5%、7.6%;尤其是8、9月增速均超過(guò)8%,受高溫因素拉動(dòng)較大。

從三大產(chǎn)業(yè)門(mén)類(lèi)看,前三季度,第一產(chǎn)業(yè)用電量1035億千瓦時(shí),同比增長(zhǎng)6.9%。第二產(chǎn)業(yè)用電量4.74萬(wàn)億千瓦時(shí),同比增長(zhǎng)5.9%;第三產(chǎn)業(yè)用電量1.40萬(wàn)億千瓦時(shí),同比增長(zhǎng)11.2%;

目前,第二產(chǎn)業(yè)仍是全社會(huì)電力消費(fèi)的主力,前三季度用電量占全社會(huì)用電量比重為64.0%,對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率為48.9%。其中,高技術(shù)及裝備制造業(yè)前三季度用電量同比增長(zhǎng)11.4%,增速比上年同期提高1.3個(gè)百分點(diǎn),高于同期第二產(chǎn)業(yè)和制造業(yè)平均增長(zhǎng)水平,制造業(yè)延續(xù)轉(zhuǎn)型升級(jí)趨勢(shì)。

與此同時(shí),城鄉(xiāng)居民生活用電量也在快速增長(zhǎng)。前三季度,城鄉(xiāng)居民生活用電量1.17萬(wàn)億千瓦時(shí),同比增長(zhǎng)12.6%,增速比上年同期提高12.0個(gè)百分點(diǎn);占全社會(huì)用電量比重為15.8%,對(duì)全社會(huì)用電量增長(zhǎng)的貢獻(xiàn)率為24.0%。

《報(bào)告》顯示,在夏季高溫因素拉動(dòng)下,前三季度電力消費(fèi)增速超過(guò)預(yù)期。尤其是三季度各月同比分別增長(zhǎng)5.9%、23.7%、27.8%,8、9月增速受西南、華東、華中區(qū)域高溫因素拉動(dòng)顯著。西南、華東、華中區(qū)域城鄉(xiāng)居民生活用電量8、9兩月合計(jì)同比分別增長(zhǎng)61.1%、37.7%、25.4%。

對(duì)于后續(xù)形勢(shì),《報(bào)告》指出,考慮到氣象部門(mén)預(yù)計(jì)今年四季度全國(guó)大部地區(qū)氣溫較常年同期偏高,以及2023年四季度基數(shù)較高等因素,預(yù)計(jì)今年四季度電力消費(fèi)增速將比前三季度有所放緩。綜合判斷,預(yù)計(jì)今年四季度全國(guó)全社會(huì)用電量同比增長(zhǎng)5%左右,預(yù)計(jì)2024年全年全社會(huì)用電量9.9萬(wàn)億千瓦時(shí),同比增長(zhǎng)7%左右,超過(guò)2023年全年增速(6.7%)。

風(fēng)光發(fā)電新增裝機(jī)占比超八成

中電聯(lián)數(shù)據(jù)顯示,截至2024年9月底,全國(guó)全口徑發(fā)電裝機(jī)容量31.6億千瓦,同比增長(zhǎng)14.1%;其中,非化石能源發(fā)電裝機(jī)占總裝機(jī)容量比重達(dá)到56.5%。從分類(lèi)型投資、發(fā)電裝機(jī)增速及結(jié)構(gòu)變化等情況看,電力行業(yè)綠色低碳轉(zhuǎn)型成效顯著。

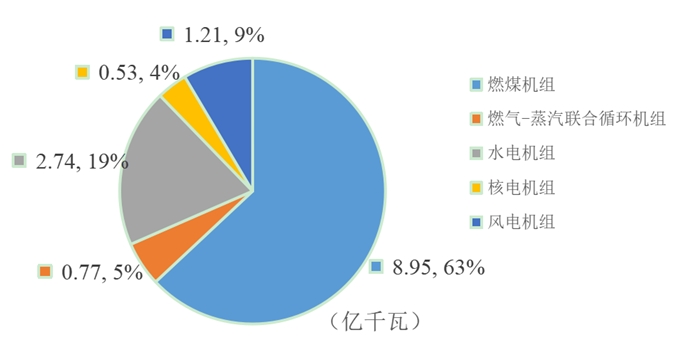

從新增裝機(jī)情況看,前三季度,全國(guó)新增發(fā)電裝機(jī)容量2.4億千瓦,同比多投產(chǎn)3165萬(wàn)千瓦;其中,風(fēng)電和太陽(yáng)能發(fā)電合計(jì)新增裝機(jī)2.0億千瓦,占新增發(fā)電裝機(jī)總?cè)萘康谋戎剡_(dá)到82.4%。

從發(fā)電情況看,前三季度,全國(guó)規(guī)模以上電廠火電、水電、核電、風(fēng)電、太陽(yáng)能發(fā)電量同比分別增長(zhǎng)1.9%、16.0%、1.5%、10.8%和27.0%。

不過(guò),水電波動(dòng)情況較大。受降水同比增加以及上年同期低基數(shù)因素拉動(dòng),4-7月水電發(fā)電量同比分別增長(zhǎng)21.0%、38.6%、44.5%、36.2%;8月以來(lái)受主要流域降水減少以及上年基數(shù)提高等因素影響,8月水電發(fā)電量增速回落至10.7%,9月水電發(fā)電量同比下降14.6%。

值得注意的是,前三季度,全國(guó)6000千瓦及以上電廠發(fā)電設(shè)備利用小時(shí)2619小時(shí),同比降低106小時(shí),其中,并網(wǎng)風(fēng)電1567小時(shí),同比降低97小時(shí);并網(wǎng)太陽(yáng)能發(fā)電959小時(shí),同比降低58小時(shí),成為下降的主力。

《報(bào)告》分析,風(fēng)電和太陽(yáng)能發(fā)電設(shè)備利用小時(shí)同比下降,一方面原因是今年二、三季度全國(guó)平均風(fēng)速同比下降,以及前三季度全國(guó)水平面輻照量同比下降;另一方面原因是部分地區(qū)風(fēng)電和太陽(yáng)能發(fā)電利用率同比下降。

對(duì)于后續(xù)的電力建設(shè)情況,《報(bào)告》預(yù)計(jì),2024年全年新增發(fā)電裝機(jī)4億千瓦左右,其中并網(wǎng)風(fēng)電和太陽(yáng)能發(fā)電合計(jì)新增裝機(jī)規(guī)模達(dá)到3.3億千瓦左右。2024年底,全國(guó)發(fā)電裝機(jī)容量預(yù)計(jì)達(dá)到33.2億千瓦左右,同比增長(zhǎng)13.5%,其中非化石能源發(fā)電裝機(jī)19.2億千瓦左右,占總裝機(jī)的比重上升至57.8%。并網(wǎng)風(fēng)電和太陽(yáng)能發(fā)電合計(jì)裝機(jī)容量達(dá)到13.8億千瓦左右,占總裝機(jī)比重超過(guò)40%,部分地區(qū)新能源消納壓力凸顯。

對(duì)于四季度供需形勢(shì),《報(bào)告》指出,當(dāng)前全國(guó)電煤庫(kù)存整體處于較好水平,為今年迎峰度冬提供了較好保供基礎(chǔ)。綜合考慮需求增長(zhǎng)、電源投產(chǎn)、電煤和天然氣供應(yīng)情況,預(yù)計(jì)今年迎峰度冬期間全國(guó)電力供需形勢(shì)總體緊平衡,主要是華東、華中、西南、南方區(qū)域部分省級(jí)電網(wǎng)在用電高峰時(shí)段電力供需形勢(shì)偏緊。

來(lái)源:中電聯(lián)

評(píng)論